Atrás

Atrás

Sigue la Pasión... Síguenos

Sin duda alguna, los precios de los combustibles constituyen uno de los indicadores económicos más importantes en cualquier país por sus numerosos impactos: son un elemento fundamental de costo de la canasta básica de la mayoría de las familias, directamente por la compra de estos combustibles, o indirectamente por el uso del transporte público; son otro elemento a tomar en cuenta para el nivel de competitividad de las empresas frente a otro países con los cuales se compite (Centroamérica vs. República Dominicana); y, no menos importante, cada punto de expendio de combustibles legalmente constituido es un agente muy eficiente de recaudación de impuestos, de ahí la relevancia de este sector para el Gobierno Central. De hecho, en el caso de la República Dominicana, cabe recordar que los dos impuestos a los hidrocarburos recaudaron una suma total de RD$44,334.8 millones en 2014, lo que equivale a un poco más de seis puntos de ITBIS, principal impuesto que por su lado recaudó RD$130,446.7 millones.

Si comparamos los precios de los principales hidrocarburos de República Dominicana con los de Centroamérica, podemos observar que con excepción de Costa Rica, existe una diferencia abismal de precio en contra del nivel de competitividad del país: según las últimas cifras disponibles publicadas por el Ministerio de Energía y Minas de Guatemala al 25 de mayo 2015, el precio promedio de la Gasolina Premium en Centroamérica es de RD$175.61/galón, mientras el precio vigente en la Republica Dominicana para esta misma semana era de RD$225.90/galón, o sea un diferencial de precio de RD$50.29 equivalente a 28.6% por encima del precio centroamericano. Aun peor, si fuéramos a comparar con Guatemala, el país que expende los combustibles al menor precio, observamos que el precio de venta allá es de apenas RD$151.73, o sea RD$74.17 por debajo del precio vigente en Santo Domingo. Este mismo diferencial abismal se produce en el caso de los demás hidrocarburos, con excepción del GLP donde el nivel de subsidios en Centroamérica combinado con la baja imposición en República Dominicana hace menos transparente la comparación. Ahora bien, ¿a qué se debe esta brecha de precios tan grande entre Guatemala y la República Dominicana?

Si comparamos los precios de los principales hidrocarburos de República Dominicana con los de Centroamérica, podemos observar que con excepción de Costa Rica, existe una diferencia abismal de precio en contra del nivel de competitividad del país: según las últimas cifras disponibles publicadas por el Ministerio de Energía y Minas de Guatemala al 25 de mayo 2015, el precio promedio de la Gasolina Premium en Centroamérica es de RD$175.61/galón, mientras el precio vigente en la Republica Dominicana para esta misma semana era de RD$225.90/galón, o sea un diferencial de precio de RD$50.29 equivalente a 28.6% por encima del precio centroamericano. Aun peor, si fuéramos a comparar con Guatemala, el país que expende los combustibles al menor precio, observamos que el precio de venta allá es de apenas RD$151.73, o sea RD$74.17 por debajo del precio vigente en Santo Domingo. Este mismo diferencial abismal se produce en el caso de los demás hidrocarburos, con excepción del GLP donde el nivel de subsidios en Centroamérica combinado con la baja imposición en República Dominicana hace menos transparente la comparación. Ahora bien, ¿a qué se debe esta brecha de precios tan grande entre Guatemala y la República Dominicana?

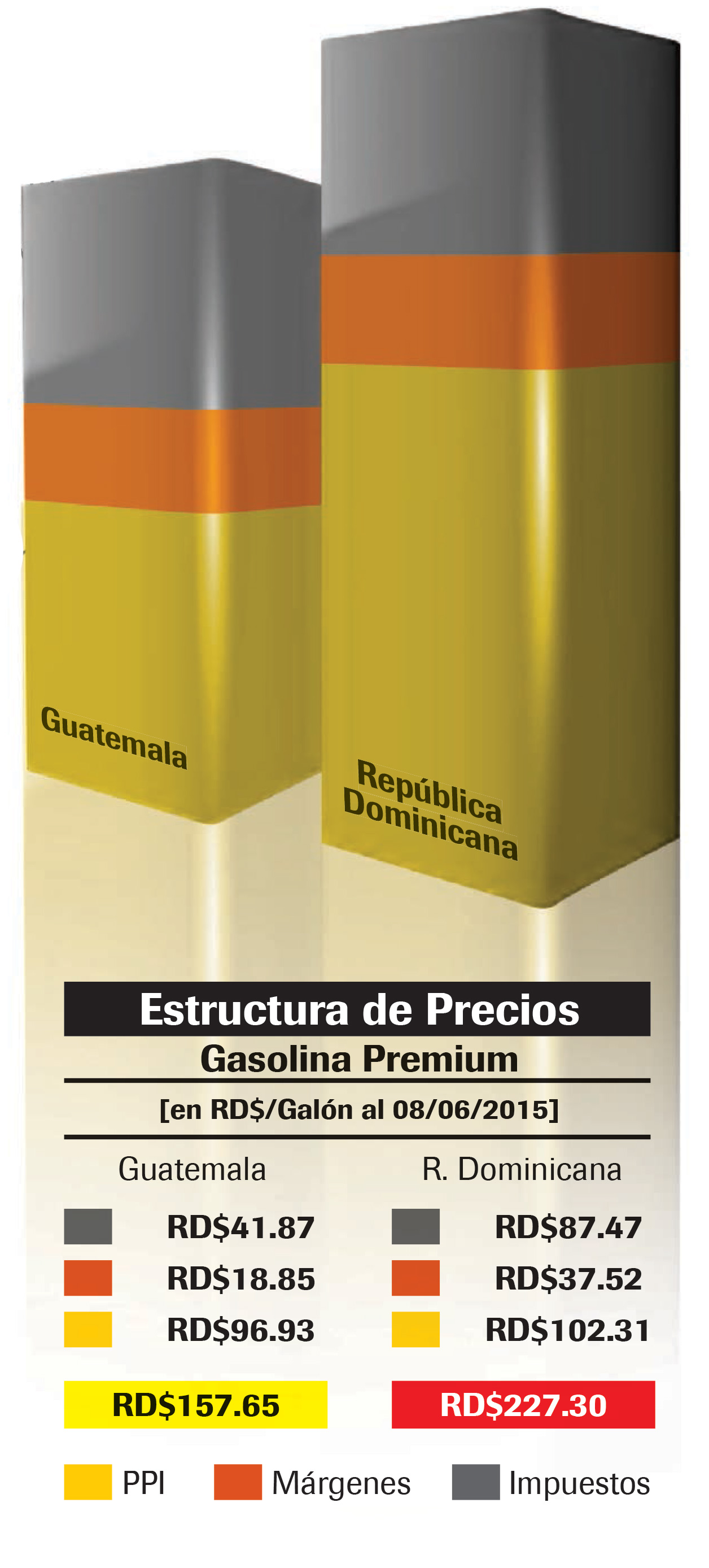

De manera general, se puede descomponer la estructura de precio de los combustibles en tres principales partidas, cada una con su propia dinámica: el Precio de Paridad de Importación (PPI) que es básicamente el costo de importar el combustible más el costo de manejo en el puerto, simplificando, es equivalente a un precio CIF; los márgenes de comercialización que son la suma del beneficio contemplado para el mayorista o distribuidor, del margen de la estación de combustibles o detallista, y del costo del transporte; y, finalmente, los impuestos a los combustibles. En el caso de la República Dominicana, estos distintos elementos se publican cada viernes por la noche en las resoluciones de precios semanales emitidas por el Ministerio de Industria y Comercio.

Si comparamos esta estructura de precios entre Guatemala y la República Dominicana para el 6 de junio 2015 (últimas cifras disponibles al momento de la redacción), vemos claramente en la gráfica adjunta que la diferencia tan grande de precios (RD$69.65/galón) se debe principalmente a: los márgenes de comercialización que explican RD$18.67 de esta diferencia, producto de que si en República Dominicana este margen es de RD$37.52, es de apenas la mitad en Guatemala (RD$18.85); y, por supuesto los impuestos explican la mayor diferencia (RD$45.60) ya que en Santo Domingo se cobran RD$87.47/galón mientras en Guatemala sólo se cobran RD$41.87. Es importante observar que la diferencia en el PPI (RD$102.31 vs. RD$96.93) no es tan escandalosa.

En conclusión, no luce nada fácil a corto plazo acercar el precio de los combustibles dominicanos al del promedio de los países centroamericanos; para lograrlo a mediano y largo plazo, harían falta la combinación de dos decisiones de política económica (para no decir política pública): la primera el establecimiento de unos mecanismos de eficiente competencia entre los distribuidores buscando una reducción de los márgenes actuales; y la segunda, la discusión y aprobación de un Pacto Fiscal que permita redistribuir parte de los impuestos a los hidrocarburos hacia otros sectores y/o una mejor distribución de la carga actual entre todos los combustibles, reduciendo muchas de las exenciones vigentes.

Por en cuanto, tenemos que resignarnos a la idea de que, en ausencia de una profunda y difícil reforma a la Ley de Hidrocarburos 112-00, seguiremos “comprando” más impuestos, más márgenes y menos gasolina que nuestros competidores centroamericanos.